Seit 1. Januar 2025 sind elektronische Rechnungen (E-Rechnungen) im B2B-Bereich in Deutschland verpflichtend. Die Einführung der E-Rechnung führt zu einem medienbruchfreien, durchgehend digitalen Rechnungsprozess.

Hintergrund – Warum wurde die Pflicht zur E-Rechnung eingeführt?

Die E-Rechnungspflicht in Deutschland wurde durch das Wachstumschancengesetz eingeführt und steht im Zusammenhang mit der EU-weiten Initiative „VAT in the Digital Age“ (ViDA). Ziel ist es, das Mehrwertsteuersystem der EU zu digitalisieren, um die Steuererhebung zu vereinfachen, effizienter zu machen und Betrug einzudämmen.

Der Übergang zu maschinenlesbaren Formaten unterstützt die Automatisierung und Standardisierung in der Rechnungsverarbeitung und schafft die Grundlage für ein zentrales elektronisches Meldesystem. Damit können die Transparenz und Nachvollziehbarkeit von Umsatzsteuertransaktionen deutlich erhöht werden.

Pflicht als Chance – Welche Vorteile hat die E-Rechnung?

Oft wird die E-Rechnungspflicht als neue bürokratische Herausforderung empfunden. Bei genauerer Betrachtung überwiegt jedoch die Chance, den Rechnungsprozess durchgehend digital abzuwickeln und damit die Effizienz deutlich zu steigern. Die Umstellung kann zunächst mit Kosten und Aufwand verbunden sein, bietet jedoch langfristig viele Vorteile:

- Kostenersparnis: Durch den Wegfall von Papier- und Portokosten sowie die Reduzierung von Druck- und Lagerkosten können Unternehmen erheblich sparen.

- Zeitersparnis: E-Rechnungen können schneller erstellt, versendet und verarbeitet werden, was den gesamten Rechnungsprozess beschleunigt.

- Fehlerreduktion: Automatisierte Prozesse verringern die Fehlerquote bei der Datenerfassung und -verarbeitung.

- Bessere Übersicht und Sicherheit: Elektronische Rechnungen lassen sich leichter archivieren und wiederfinden. Zudem wird die Manipulationssicherheit erhöht.

- Umweltfreundlichkeit: Der Verzicht auf Papier schont die Umwelt und reduziert den ökologischen Fußabdruck des Unternehmens.

Was ist eine E-Rechnung?

Eine elektronische Rechnung (E-Rechnung) ist eine Rechnung, die in einem strukturierten elektronischen Format erstellt, übermittelt und empfangen wird, um eine automatisierte und medienbruchfreie Verarbeitung zu ermöglichen. Sie unterscheidet sich von herkömmlichen Rechnungen wie Papier- oder PDF-Rechnungen, da sie maschinenlesbare Daten enthält und eine direkte Weiterverarbeitung in IT-Systemen erlaubt.

Die strukturierten elektronischen Formate müssen den Anforderungen der europäischen Norm EN 16931 entsprechen. Solche Standardformate sind beispielsweise ZUGFeRD oder XRechnung.

Einfache PDF-Rechnungen sowie in Papierform eingegangene und in elektronische Formate umgewandelte Rechnungen gelten nicht als E-Rechnungen, da sie keine strukturierten Daten enthalten, die automatisch elektronisch weiterverarbeitet werden können.

Quelle: © Mittelstand-Digital Zentrum Ilmenau

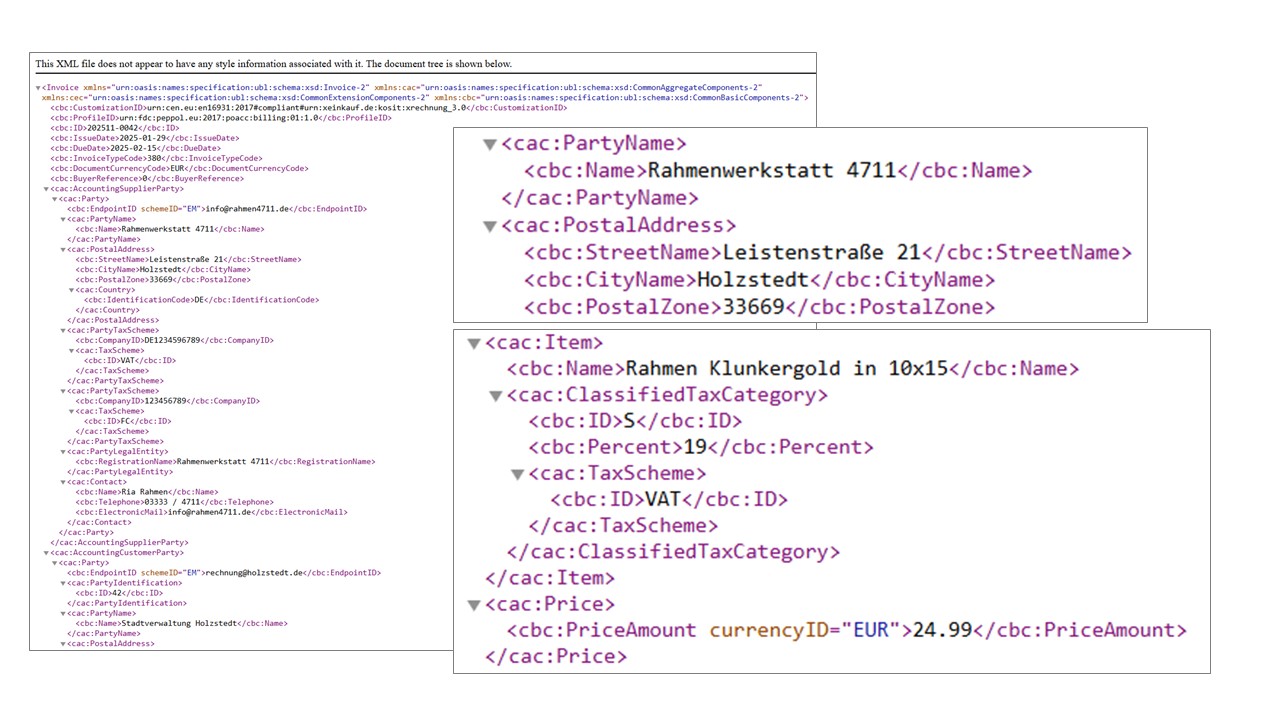

Quelle: © Mittelstand-Digital Zentrum IlmenauSo sieht eine E-Rechnung im XRechnung-Format aus.

Geltungsbereich – Wer ist betroffen?

Die E-Rechnungspflicht seit 1. Januar 2025 besteht nur für den Rechnungsaustausch zwischen inländischen Unternehmen (B2B-Umsätze) und wenn eine umsatzsteuerliche Pflicht zur Ausstellung einer Rechnung besteht. Sie gilt auch für Unternehmen, die nur im Nebengewerbe betrieben werden. Für den Rechnungsaustausch mit ausländischen Unternehmen gilt die Pflicht nicht explizit, d.h. deutsche Unternehmen müssen sich bei Transaktionen mit EU- oder Drittland-Unternehmen an die Vorgaben des jeweiligen Empfängerlandes halten.

Ausnahmen – Die Verpflichtung zur E-Rechnung besteht nicht für:

- Rechnungen an Endverbraucher (B2C-Umsätze),

- steuerfreie Umsätze (z. B. steuerfreie Finanzdienstleistungen oder Grundstücksvermietungen), bei denen die Rechnungserstellung freiwillig ist,

- Kleinbetragsrechnungen bis 250 Euro brutto,

- Fahrausweise,

- Leistungen von Unternehmern, die unter die Kleinunternehmerregelung gemäß § 19 UStG fallen und

- Leistungen an juristische Personen ohne Unternehmereigenschaft, z.B. Vereine oder staatliche Einrichtungen.

Für den Versand von Rechnungen an öffentliche Auftraggeber des Bundes gilt die E-Rechnungspflicht bereits seit November 2020. Informationen dazu finden Sie auf der Internetseite des Bundesministeriums des Inneren und für Heimat unter www.e-rechnung-bund.de.

Zeitplan – Welche Fristen gelten für die Umsetzung?

Seit 1. Januar 2025 besteht die Pflicht zum Empfang von E-Rechnungen, d.h. alle inländischen Unternehmen müssen in der Lage sein, E-Rechnungen zu empfangen und zu verarbeiten. Das gilt auch für Unternehmen, die unter die Kleinunternehmerregelung gemäß § 19 UStG fallen.

Es besteht auch die Pflicht zur Ausstellung von E-Rechnungen, jedoch gibt es hier Übergangsfristen. Bis Ende 2026 müssen alle Unternehmen vollständig auf die Ausstellung von E-Rechnungen umgestellt haben. Für kleine und mittlere Unternehmen mit einem Jahresumsatz unter 800.000 Euro verlängert sich die Frist zur Ausstellung bis Ende 2027.

Ab 1. Januar 2028 ist die E-Rechnung dann für alle Unternehmen verpflichtend, unabhängig von ihrer Größe oder ihrem Umsatz.

Eine detaillierte Aufstellung der Fristen können Sie in der Wissensbox Recht unserer Kolleginnen und Kollegen vom Mittelstand-Digital Zentrum Chemnitz nachlesen.

Quelle: KI-generiert

Quelle: KI-generiert

Übermittlungswege – Wie erhalte und sende ich E-Rechnungen?

Wie E-Rechnungen übermittelt werden, ist nicht gesetzlich vorgeschrieben und kann zwischen den Geschäftspartnern individuell geregelt werden. Mögliche Übermittlungswege sind zum Beispiel der Versand per E‑Mail, die Bereitstellung der Daten mittels einer elektronischen Schnittstelle, der gemeinsame Zugriff auf einen zentralen Speicherort, aber auch die Übergabe auf einem USB-Stick oder der Download über ein Internetportal.

Um den Empfang von E-Rechnungen zu bündeln und zu vermeiden, dass Rechnungen nicht in persönlichen Postfächern verloren gehen, können kleine und mittlere Unternehmen zum Beispiel ein separates Postfach mit einer dedizierten E-Mail-Adresse (rechnungen@unternehmen.de) anlegen.

E-Rechnungen empfangen und erstellen – Wie setzt man das technisch um?

Die Erstellung von E-Rechnungen war noch vor einigen Jahren mit hohen Investitionen und komplexer Software verbunden. Inzwischen gehören diese Funktionalitäten meist zum Standard von Buchhaltungs- und ERP-Systemen. Es gibt auch kostenfreie Tools mit benutzerfreundlichen Oberflächen, die es kleinen Unternehmen ermöglichen, E-Rechnungen zu erstellen und zu versenden.

Eine ausführliche Übersicht zu kostenfreien Tools für die Erstellung von E-Rechnungen mit zahlreichen Tipps zu deren Handhabung hat das Mittelstand-Digital Zentrum Berlin zusammengestellt.

Revisionssichere Archivierung – Was gilt für die Aufbewahrung von E-Rechnungen?

Wie bei Papierrechnungen gelten auch für E-Rechnungen gesetzliche Aufbewahrungsfristen. Nach § 14b Absatz 1 Umsatzsteuergesetz sind elektronische Rechnungen in ihrer digitalen Form acht Jahre lang aufzubewahren. Dabei ist Folgendes zu beachten:

- Unveränderbarkeit: Die Rechnungen müssen unveränderbar und manipulationssicher gespeichert werden. Das bedeutet, dass sie auf einem Datenträger archiviert werden müssen, der nachträgliche Änderungen ausschließt.

- Format und Lesbarkeit: Elektronische Rechnungen müssen in dem Format archiviert werden, in dem sie empfangen wurden und während der gesamten Aufbewahrungsfrist lesbar und maschinell auswertbar bleiben. Es reicht also nicht aus, E-Rechnungen auszudrucken und in Papierform zu archivieren.

- Verfahrensdokumentation: Unternehmen müssen dokumentieren, wie sie elektronische Rechnungen empfangen, verarbeiten und archivieren.

Unternehmen müssen auch dafür Sorge tragen, dass die archivierten E-Rechnungen vor Verlust, Beschädigung und unbefugtem Zugriff geschützt sind. Außerdem sollten die Mitarbeitenden geschult werden, damit sie den gesamten Prozess der revisionssicheren Archivierung verstehen und korrekt umsetzen können.

Für die technische Umsetzung bieten sich beispielsweise Cloud-Lösungen an. Diese zeichnen sich durch Flexibilität, Skalierbarkeit und hohe Sicherheitsstandards aus. Werden E-Rechnungen hingegen lokal archiviert, etwa auf einmal beschreibbaren CDs oder DVDs, behält das Unternehmen zwar die volle Kontrolle über die Daten, muss jedoch einen höheren Wartungsaufwand in Kauf nehmen. Hybrid-Lösungen kombinieren beide Ansätze: Die Daten werden sowohl in der Cloud als auch lokal gesichert.

Einen ausführlicheren Überblick zu den gesetzlichen Anforderungen sowie praktische Tipps zur Umsetzung und zu Tools für eine revisionssicheren Archivierung von E-Rechnungen haben unsere Kolleginnen und Kollegen vom Mittelstand-Digital Zentrum Berlin in einem Blogbeitrag auf ihrer Website zusammengestellt.

Tipps und weitere Informationen

Das Bundesfinanzministerium hat auf seiner Website einen FAQ-Bereich mit detaillierten Erklärungen zur Einführung der E-Rechnung eingerichtet.

Sie sind ein kleines Unternehmen und verfügen noch nicht über die technischen Voraussetzungen zur Erstellung und Verarbeitung von E-Rechnungen? Nutzen Sie die Übergangsfristen, um Ihr Rechnungswesen schrittweise umzustellen und an die neuen Anforderungen anzupassen. Wir unterstützen Sie dabei. Nehmen Sie gern Kontakt mit uns auf.

Ansprechpartnerin:

Constance Möhwald

Modellfabrik Virtualisierung

Telefon: 03641 / 205-128

E-Mail: moehwald@kompetenzzentrum-ilmenau.de

Bildquellen

- E-Rechnung im XML-Format: © Mittelstand-Digital Zentrum Ilmenau

- E-Rechnungen senden und empfangen: KI-generiert

- E-Rechnung: KI-generiert